Apéndice

¿El mercado de oleaginosas realizó ya las correcciones necesarias?

Por James Fry*May 26, 2009, 12:48

Introducción

En los últimos años, los precios de los commodities agrícolas, especialmente de granos y oleaginosas, han sufrido variaciones importantes. Por esa razón, es importante observar el comportamiento que han registrado año con año los precios reales de estos commodities, con ajustes a la inflación, en un período de largo plazo, comprendido de 1950 a 2007.

La metodología para realizar el análisis es la siguiente: empezaré por alejarme un poco del comportamiento reciente de los mercados, con el fin de colocar en un contexto de largo plazo estos movimientos drásticos de los precios agrícolas en general y de granos y oleaginosas en particular.

Posteriormente, revisaremos uno de los principales factores que hacen diferente a nuestros mercados hoy, de los que se tenían en el pasado, es decir, la influencia de los biocombustibles y del petróleo en el sector oleaginosas, aceites, grasas y proteínas.

En este sentido, es muy relevante visualizar el panorama de largo plazo que se espera para los precios de los energéticos.

Finalmente, comentaremos sobre las variables más importantes del mercado de productos oleicos y proteicos, incluyendo la drástica competencia por las tierras agrícolas cultivables que se viene dando desde el año anterior y que se profundiza en 2009 entre los cultivos de semilla de soya y de maíz en los Estados Unidos.

Análisis del comportamiento reciente de los precios en un contexto de largo plazo

En la Gráfica 1, se observa una curva que muestra un movimiento constante para el aceite de soya en el precio real y utilizo este término para mostrar la caída de 2.3% anual de este insumo durante todo el período. Es sorprendente la regularidad de esta tendencia: No importa un mayor costo de producción, mayor productividad o la presencia de economías de escala. Todo indica que estos factores ayudan a bajar el precio y lo que vemos en la gráfica es que, en el último año del análisis; es decir, en 2007 los precios fueron inusualmente altos y de alguna manera, se salen de contexto.

En la Gráfica 1, se observa una curva que muestra un movimiento constante para el aceite de soya en el precio real y utilizo este término para mostrar la caída de 2.3% anual de este insumo durante todo el período. Es sorprendente la regularidad de esta tendencia: No importa un mayor costo de producción, mayor productividad o la presencia de economías de escala. Todo indica que estos factores ayudan a bajar el precio y lo que vemos en la gráfica es que, en el último año del análisis; es decir, en 2007 los precios fueron inusualmente altos y de alguna manera, se salen de contexto.

Con frecuencia, estas gráficas son muy útiles porque es posible observar el cambio y las tendencias. Si tomamos por ejemplo los precios anuales del aceite de soya desde 1950, podemos observar la trayectoria que ha seguido, y esto nos ayuda a comprender los ciclos normales, los ciclos extraordinarios, y a proyectar la tendencia a largo plazo. En esta ocasión, tomé en cuenta los precios y los ajusté de acuerdo con la inflación, utilizando el índice del Banco Mundial para productos manufacturados.

Lo que quiero mostrar con estas gráficas para el aceite de soya, aceite de palma y pasta de soya es que, con el tiempo, estos precios van a la baja de manera constante. Y, este fenómeno es exactamente el mismo, pero se muestra en la gráfica a largo plazo desde 1950 para el aceite de palma (Gráfica 2).

Lo que quiero mostrar con estas gráficas para el aceite de soya, aceite de palma y pasta de soya es que, con el tiempo, estos precios van a la baja de manera constante. Y, este fenómeno es exactamente el mismo, pero se muestra en la gráfica a largo plazo desde 1950 para el aceite de palma (Gráfica 2).

Y, si comparamos soya y palma, vemos que la volatilidad y la fluctuación que registra el aceite de palma es un poco mayor a la fluctuación del aceite de soya, y hay una buena razón que lo explica. Como ya habíamos indicado, el aceite de palma proviene de un cultivo perenne, mientras que la soya es una planta que se renueva anualmente; por tanto, el decremento en el precio del aceite de palma es de 2.4 por ciento anual debido al decremento en la productividad de las plantaciones de palma de aceite.

Ahora bien, la tendencia a largo plazo en los precios reales de la pasta de soya (Gráfica 3) también muestran un descenso, pero la disminución del precio de la pasta ha sido más lenta que la del aceite vegetal. En la pasta de soya, la línea de tendencia de largo plazo registra un 1.6% anual de caída en el precio real. De nuevo, observamos que el precio decae con el tiempo; sin embargo, en los últimos años, los precios muestran una tendencia ascendente.

Ahora bien, la tendencia a largo plazo en los precios reales de la pasta de soya (Gráfica 3) también muestran un descenso, pero la disminución del precio de la pasta ha sido más lenta que la del aceite vegetal. En la pasta de soya, la línea de tendencia de largo plazo registra un 1.6% anual de caída en el precio real. De nuevo, observamos que el precio decae con el tiempo; sin embargo, en los últimos años, los precios muestran una tendencia ascendente.

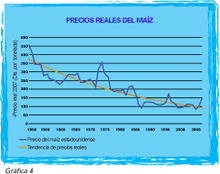

También son interesantes los datos de las tendencias de otros commodities que muestran que el comportamiento de las oleaginosas es típico y conforma un modelo a seguir (Gráfica 4).

También son interesantes los datos de las tendencias de otros commodities que muestran que el comportamiento de las oleaginosas es típico y conforma un modelo a seguir (Gráfica 4).

Un buen ejemplo es el maíz porque es un cultivo que compite con la soya. Así, podemos preguntar: ¿Qué tan típicos son los productos oleicos en comparación con otros cultivos principales? Bueno, a largo plazo, el maíz también ha desplegado una tendencia a la baja en su precio real, calculado en una caída del 2.4% anual.

En la (Gráfica 5) se muestra la tendencia de la razón de precios soya/maíz desde 1950 en donde se observa que a la larga, el precio del maíz cae de una manera notable, debido a la alta productividad y porque el crecimiento del cultivo de esta planta es mayor a la demanda. Con el paso de los años, la línea del precio relativo del frijol soya se ha incrementado a una razón de un 0.75% cada año.

En la (Gráfica 5) se muestra la tendencia de la razón de precios soya/maíz desde 1950 en donde se observa que a la larga, el precio del maíz cae de una manera notable, debido a la alta productividad y porque el crecimiento del cultivo de esta planta es mayor a la demanda. Con el paso de los años, la línea del precio relativo del frijol soya se ha incrementado a una razón de un 0.75% cada año.

La batalla por tierras y hectáreas para granos y semillas oleaginosas es uno de los eventos que es necesario evaluar en la agricultura; aunque, es difícil saber hasta dónde puede ser un problema. Lo cierto es que, a nivel histórico, la producción de alimentos balanceados ha incrementado su demanda, incluso muy por encima de la demanda de granos forrajeros.

Obviamente, por diferentes razones, pero es impresionante observar que, a nivel mundial, antes que llegaran los biocombustibles, la producción de oleaginosas para alimentos balanceados aumentó más rápido que los granos; entonces, es lógico que se requiera un mayor número de hectáreas para producir estos insumos agrícola. En promedio, el mundo necesita incrementar la superficie cultivada de oleaginosas mucho más rápido que la de granos.

¿Cuál es la tendencia a la larga para el cultivo de oleaginosas, respecto del cultivo del maíz? El incremento promedio del precio de la soya es de 0.75% al año. El mundo debe pagar más por estas semillas para mantener el paso de una demanda más rápida que la del maíz. Al resumir la tendencia a largo plazo, será posible entender mejor el comportamiento de los granos y las oleaginosas en el mercado hoy en día.

Tendencias de largo plazo de los precios reales

Las evidencias que muestran las gráficas anteriores son contundentes. El mismo análisis podría aplicarse para otros commodities como el café, cocoa, caucho, algodón y azúcar y mostrarían la misma trayectoria; lo que indica la presencia de un patrón constante a lo largo del tiempo: al ajustarse por inflación, los precios reales caen en el largo plazo, en congruencia con la reducción de los costos reales de producción de la mayoría de los productos agrícolas.

No obstante, siempre han existido ciclos de precios alrededor de las tendencias causados por el clima, por la falta de inversión de nuevas tecnologías y por fenómenos macroeconómicos, de los que hoy en día somos testigos.

A pesar de la abrupta caída que registró el aceite de soya a mediados de octubre de 2008 (Gráfica 6), el precio del aceite de soya estaba al doble, un 106% por encima de la línea de tendencia y que se mantuvo durante mucho tiempo, para cerrar un nuevo período que empezó en 1999 y cerró en el 2006.

El precio del aceite de palma cayó mucho más que el de aceite de soya en la citada corrección del precio, tal y como se puede apreciar en la (Gráfica 7).

El precio del aceite de palma cayó mucho más que el de aceite de soya en la citada corrección del precio, tal y como se puede apreciar en la (Gráfica 7).

A mediados de octubre de 2008, el precio del aceite de palma estaba un 36% por encima de la línea de tendencia, y más tarde, el precio se fue ajustando hacia la baja.

En cambio, la pasta de soya nunca se mantuvo con una tendencia al alza, al tiempo que crecía la burbuja de los precios, pero participó por completo en la caída de los precios. A mediados de octubre 2008 el precio estaba un 47% por encima de la línea de largo plazo (Gráfica 8).

En cambio, la pasta de soya nunca se mantuvo con una tendencia al alza, al tiempo que crecía la burbuja de los precios, pero participó por completo en la caída de los precios. A mediados de octubre 2008 el precio estaba un 47% por encima de la línea de largo plazo (Gráfica 8).

¿Cuál es la evidencia que existe sobre un nuevo vínculo entre los precios de los commodities agrícolas y el de los combustibles?

¿Cuál es la evidencia que existe sobre un nuevo vínculo entre los precios de los commodities agrícolas y el de los combustibles?

Con respecto al vínculo con los mercados de combustibles (Gráfica 9), podemos observar claramente que los aceites vegetales siguieron al petróleo crudo al alza y, por tanto, también registraron una caída en paralelo.

Estamos acostumbrados a observar una constante tendencia del petróleo al alza; pero si ajustamos este precio a la inflación, de nuevo aparecen los precios reales, y si regresamos hasta principios de la década de 1970 observamos que, por vez primera, los precios del petróleo crudo empiezan a incrementarse de una manera acelerada y es así como se registra el primer impacto en los precios de los alimentos.

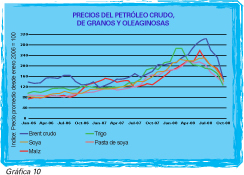

De hecho, la mayoría de los cultivos principales y el precio del petróleo se mueven juntos, tal y como se muestra en la (Gráfica 10) a pesar de que el trigo registró un alza y después un descenso mucho más temprano que los otros.mediados de octubre de 2008 el precio del petróleo crudo Brent estaba 80% por arriba de la línea de tendencia; pero: ¿Qué tanto pueden caer los precios del petróleo crudo? El vínculo entre petróleo y oleaginosas es un fenómeno del nuevo mundo y la gran demanda de semillas oleaginosas y biocombustibles también es un fenómeno de Estados Unidos en asociación con el maíz/etanol. En Europa se utiliza colza y trigo para la elaboración de biocombustibles y en Brasil se utiliza caña de azúcar para elaborar etanol.

De hecho, la mayoría de los cultivos principales y el precio del petróleo se mueven juntos, tal y como se muestra en la (Gráfica 10) a pesar de que el trigo registró un alza y después un descenso mucho más temprano que los otros.mediados de octubre de 2008 el precio del petróleo crudo Brent estaba 80% por arriba de la línea de tendencia; pero: ¿Qué tanto pueden caer los precios del petróleo crudo? El vínculo entre petróleo y oleaginosas es un fenómeno del nuevo mundo y la gran demanda de semillas oleaginosas y biocombustibles también es un fenómeno de Estados Unidos en asociación con el maíz/etanol. En Europa se utiliza colza y trigo para la elaboración de biocombustibles y en Brasil se utiliza caña de azúcar para elaborar etanol.

La demanda para cosechas tiene un fuerte impacto en los combustibles fósiles y a mediados de octubre del 2008 el precio del petróleo Brent era muy alto; pero, de pronto, la demanda cayó en paralelo con el precio. Las evidencias empíricas que hemos señalado en las gráficas anteriores, son pruebas de la estrecha relación que existe entre los cultivos y el mercado de los combustibles.

A gran escala, la demanda de biocombustibles procedentes de cultivos de oleaginosas, granos y azúcar han generado un nuevo fenómeno: la demanda de cultivos y de plantas para biocombustibles, en donde esta nueva demanda a menudo es muy sensible a la diferenciación en los precios que se registran entre los precios de los cultivos y los precios de los combustibles fósiles.

Cuando el precio de los aceites vegetales tienden al alza frente versus los combustibles fósiles; en muchas regiones, la demanda de biodiesel disminuye en forma brusca, como ha sido en forma muy notable en Alemania y en Estados Unidos.

A finales de 2008, se llegó a una situación en la que el panorama ha vuelto a cambiar y la producción de biocombustibles, al menos el biodiesel, se ha vuelto rentable de nuevo.

Oferta y demanda de petróleo: ¿existe escasez del crudo?

Oferta y demanda de petróleo: ¿existe escasez del crudo?

El petróleo crudo es un recurso de primer orden en nuestro mundo, de tal manera que es muy útil mostrar datos de las tendencias del precio (Gráfica 11) en vista que también es importante para la macroeconomía, para las oleaginosas y para el sector de los aceites vegetales.

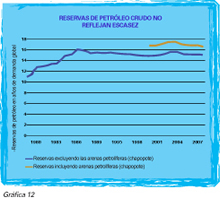

Entonces, tenemos que hacer una nueva pregunta: ¿Hay escasez de petróleo? Para dar una respuesta, es necesario estudiar las tendencias de una manera hipotética y también con estudios reales sobre las reservas probadas de petróleo que las empresas ya han constatado y con las reservas de crudo que ya también se muestran en el incremento en el consumo; entonces, ya es posible mostrar las reservas a partir de 1980 (Gráfica 12).

Entonces, tenemos que hacer una nueva pregunta: ¿Hay escasez de petróleo? Para dar una respuesta, es necesario estudiar las tendencias de una manera hipotética y también con estudios reales sobre las reservas probadas de petróleo que las empresas ya han constatado y con las reservas de crudo que ya también se muestran en el incremento en el consumo; entonces, ya es posible mostrar las reservas a partir de 1980 (Gráfica 12).

En dicha gráfica, la línea azul representa las reservas ya probadas de petróleo subterráneo en términos de años de la demanda mundial. Se pueden observar los datos que muestran la escasez de petróleo en la década que va de 1970 a 1980. Pero, los altos precios hicieron que se buscaran otras fuentes de petróleo y los resultados fueron de once años de demanda continua con un pico ascendente en los precios, y entonces por esta razón, las reservas han crecido a la misma velocidad que la demanda.

En tiempos recientes se ha encontrado petróleo en arenas petrolíeferas o chapopote, en capas muy profundas del subsuelo, tal como se ha descubierto en las costas del Brasil y en Canadá, de tal manera que ya se han empezado a explotar y probablemente influyan en el precio de los combustibles.

Recordemos que el incremento en el precio del petróleo tuvo lugar cuando no se tenía certeza de la escasez real. Pero, debemos entender cómo se relacionan estos insumos. El precio del Brent en 2007 que oscilaba entre $90 y $100 dólares por barril fue ajustado con la inflación de 1980; luego, el precio cayó y, recientemente, empezó a subir; aunque, a finales de 2008 empezó nuevamente a bajar.

Es probable que se encuentren más reservas de petróleo, lo que sin duda alguna equilibrarán los precios de los combustibles y también el de los granos y las semillas oleaginosas; aunque, las decisiones tenderán a inclinarse hacia el incremento del maíz o de la soya en Estados Unidos.

De tal modo que, al estudiar las reservas probadas de aceite crudo en relación con la demanda mundial, en contra de lo que muchos piensan, no existen señales de una escasez repentina o a corto plazo. Y cuando se observa la reacción de las reservas a los altos precios del crudo, se deduce que, como se esperaba, los precios altos (Gráfica 13) estimulan la exploración de nuevos yacimientos de petróleo.

De tal modo que, al estudiar las reservas probadas de aceite crudo en relación con la demanda mundial, en contra de lo que muchos piensan, no existen señales de una escasez repentina o a corto plazo. Y cuando se observa la reacción de las reservas a los altos precios del crudo, se deduce que, como se esperaba, los precios altos (Gráfica 13) estimulan la exploración de nuevos yacimientos de petróleo.

En una investigación más detallada, es posible observar (Gráfica 14) que los altos precios han redituado en el descubrimiento de nuevas reservas hasta cinco años después de dichas alzas.

En una investigación más detallada, es posible observar (Gráfica 14) que los altos precios han redituado en el descubrimiento de nuevas reservas hasta cinco años después de dichas alzas.

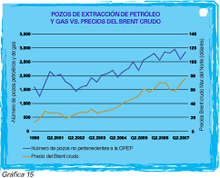

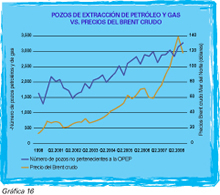

Y, para reforzar la conclusión, los datos que mostramos en la (Gráfica 15) del número de pozos petroleros y de gas versus los precios de petróleo crudo en el periodo estudiado hasta 2007 son evidencia de un impresionante paralelismo.

En 2008, el aumento en los precios del petróleo crudo fue superior al número de pozos petroleros y de gas, aunque el número de pozos de extracción también se incrementó (Gráfica 16).

Puede observarse entonces que las reservas probadas de petróleo crudo son de hecho muy abundantes, aunque podrían incrementarse de nuevo muy pronto, en respuesta a los altos precios.

La razón reservas probadas/demanda es aún muy superior a los niveles registrados durante el último shock que se presentó en el precio del petróleo hace 30 años, aún y cuando la demanda se ha incrementado en estos años.

La razón reservas probadas/demanda es aún muy superior a los niveles registrados durante el último shock que se presentó en el precio del petróleo hace 30 años, aún y cuando la demanda se ha incrementado en estos años.

Así, la evidencia pasada registrada acerca de la retroalimentación de los altos precios del petróleo crudo y el descubrimiento de nuevas reservas sugiere que pronto será posible observar mayores reservas en relación con la demanda.

¿Cómo responde la demanda de petróleo a los altos precios del crudo?

¿Cómo responde la demanda de petróleo a los altos precios del crudo?

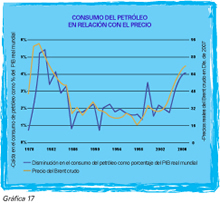

El consumo de petróleo responde rápidamente a los cambios del precio del crudo; y los precios altos rápidamente repercuten en la demanda, como porcentaje del PIB real mundial (Gráfica 17).Los altos precios de los energéticos provocan una respuesta inmediata, en términos de la demanda de petróleo, y una reacción más lenta en cuanto se refiere a la exploración de nuevas reservas.

Sin embargo, es un hecho que el remedio para los precios altos es tener precios altos. Un precio alto en los combustibles estimula la exploración de nuevos yacimientos y el desarrollo de nuevas reservas de petróleo.

Los precios altos también estimulan el ahorro de energía, tal y como lo hemos constatado en tiempos recientes y tienen también otros efectos, que debemos tener muy presentes; por ejemplo, el impacto negativo sobre el crecimiento económico, tal como está sucediendo actualmente, y que reduce adicionalmente el consumo de energía. Estos factores obligan a reducir el precio de los combustibles.

Implicaciones para los precios del precio del petróleo crudo.

¿Qué importancia tienen los factores descritos anteriormente para las perspectivas de precios del petróleo crudo?

Oferta: Las actividades de exploración, derivadas de los altos precios, están impulsando un gran incremento en las reservas de arenas petrolíferas (chapopote), así como de las reservas convencionales. La expectativa es que, dentro de dos o tres años, las reservas alcancen un récord en términos de años de consumo.

Demanda: La rápida caída en el consumo del petróleo, en respuesta a los altos precios, inclinaría el balance del mercado, de regreso a una situación de amplia disponibilidad de petróleo.

Precios: Los precios deberían de caer a cifras cercanas a los costos variables de exploración y extracción de las arenas petrolíferas, que son la más costosa y principal fuente de obtención de petróleo.

¿Cuándo tendrán lugar estos cambios? Es probable que el desarrollo de nuevas fuentes de obtención de petróleo propicie un crecimiento en la razón reservas/demanda para el año 2010.

La disminución de la demanda de petróleo, asociada con los altos precios, será reforzada por la desaceleración de la economía mundial, debido a que los gobiernos buscan prioritariamente superar la crisis económica.

El costo variable de los yacimientos de arenas petrolíferas (chapopote) que, para su exploración y explotación requieren de una enorme cantidad de energía, caería hasta $30 dólares por barril, a medida que se reduzcan los precios del crudo. Este valor está muy cercano al precio promedio real de largo plazo del petróleo crudo (alrededor de $35 dólares por barril) desde la década de los 1970s.

Y, si tomamos la experiencia de la década de los 1980s, ¿hasta cuándo se verán bajos precios del petróleo crudo nuevamente? Hacia el 2012.

Panorama de precios del mercado mundial de oleaginosas, aceites, grasas y proteínas

Panorama de precios del mercado mundial de oleaginosas, aceites, grasas y proteínas

Iniciemos con el aceite de palma (Gráfica 18). La producción total de aceite de palma de Malasia ha crecido rápidamente mes tras mes, en comparación con los 12 meses anteriores, pero hacia el final del año se presentó una contracción, debido al menor rendimiento de los árboles de la palma de aceite.

A juzgar por la experiencia previa, la disminución en la producción total de aceite de palma (Gráfica 19) se dará durante los próximos seis meses.

A juzgar por la experiencia previa, la disminución en la producción total de aceite de palma (Gráfica 19) se dará durante los próximos seis meses.

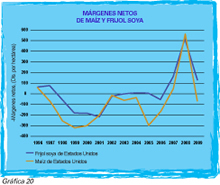

En el sector de oleaginosas, el frijol soya se tipifica como el cultivo menos malo, en la Gráfica 20, se pueden observar los márgenes netos a favor de la soya sobre el maíz en Estados Unidos y también en América del Sur.

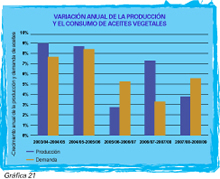

Si observamos hacia el futuro (Gráfica 21), en el sector de oleaginosas, la renovada rentabilidad de la producción de biodiesel aunada a una menor producción total de aceite de palma, provocaría una reducción de las existencias mundiales de aceite.

Si observamos hacia el futuro (Gráfica 21), en el sector de oleaginosas, la renovada rentabilidad de la producción de biodiesel aunada a una menor producción total de aceite de palma, provocaría una reducción de las existencias mundiales de aceite.

El sector de pastas oleaginosas enfrenta una reducción en la demanda para alimentos balanceados, pero la producción total puede mantenerse gracias a la molienda para aceites. Globalmente, las pastas oleaginosas pueden enfrentar una pequeña sobre oferta (Gráfica 22).

Perspectivas de precios de aceites vegetales y la influencia del petróleo

Perspectivas de precios de aceites vegetales y la influencia del petróleo

En Octubre de 2008, en forma cautelosa, la mayoría de los analistas calculaba que el precio del petróleo crudo caería a alrededor de $60 dólares por barril en Marzo de 2009.

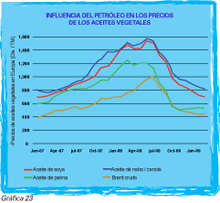

Con este valor del petróleo, se esperaba que las cotizaciones del aceite de soya se ubicaran por debajo de los $700 dólares por tonelada y que los precios del aceite crudo de palma se mantuvieran por arriba de $500 dólares/TM. (Gráfica 23).

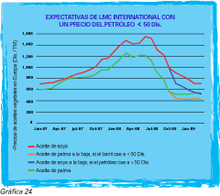

La opinión de LMC International en aquel entonces fue más bajista (Gráfica 24), al prever una caída del precio del petróleo crudo por debajo de los $50 dólares por barril y ligando a este precio del crudo cotizaciones de $530 dólares/TM para el aceite de soya y de $425 dólares /TM para el aceite crudo de palma. El hecho es de que aún en estos menores niveles que esperaba LMC International, ambos precios se ubicaban por arriba de la línea de tendencia.

La opinión de LMC International en aquel entonces fue más bajista (Gráfica 24), al prever una caída del precio del petróleo crudo por debajo de los $50 dólares por barril y ligando a este precio del crudo cotizaciones de $530 dólares/TM para el aceite de soya y de $425 dólares /TM para el aceite crudo de palma. El hecho es de que aún en estos menores niveles que esperaba LMC International, ambos precios se ubicaban por arriba de la línea de tendencia.

¿Qué podemos aprender del comportamiento de los precios registrados durante varios grandes ciclos del pasado, como en la década de 1970? Los precios del aceite de soya (Gráfica 25) regresan rápidamente a la línea de tendencia de largo plazo.

Conclusiones para los precios de productos oleicos

Aunque los precios han descendido bastante desde su punto máximo, debemos tener presente que estos picos son más bien excepcionales. El último registro de un comportamiento similar del mercado data de la década de 1970.

Los precios del petróleo crudo no subirán durante la recesión, y gracias a los biocombustibles, se reforzará la presión hacia la baja en el precio del aceite vegetal.

Es necesario tener en cuenta que los gobiernos pueden empeorar la situación. Es muy probable que India aplique nuevamente aranceles a la importación de aceite vegetal, provocando como resultado, una baja en los precios.

Las pastas también se verán afectadas, también, durante este ciclo. La actividad de molienda de oleaginosas para obtener aceite (para biodiesel) generará un excedente de pastas, aunado a una menor demanda para alimentos balanceados.

*James Fry. LMC International, Oxford, UK.

*Maestro en Matemáticas y Doctor en Economía por la Universidad de Oxford. Fundador en 1980 y actual Presidente de LMC International, agencia de consultoría con sede en Londres, Inglaterra, especializada en commodities. Conferencia dictada durante el Foro de Análisis de la Industria de Aceites, Grasas y Proteínas: Perspectivas de Desarrollo en el nuevo Entorno Mundial, organizado por al quincuagésimo aniversario de la Asociación Nacional de Industriales de Aceites y Mantecas Comestibles, A.C.